昆明二手房过户和抵押贷款一次合并办

为认真贯彻落实国家、省、市政府深化“放管服”改革,优化财产登记营商环境的工作要求,深入推进不动产登记制度改革,减少办事环节,优化办事流程,最大限度提升不动产登记工作效率和服务水平。昆明市不动产登记中心于2019年12月与招商银行昆明分行合作,推行不动产抵押登记不见面服务的基础上,在昆明市不动产登记中心五华登记处创新试点推出不动产“转移+抵押”登记合并办理“同城通办”新模式,即群众二手房买卖过户和抵押贷款一套资料、一次受理、一次办结、只跑一次。该项业务是“互联网+不动产抵押登记”不见面服务模式下,“不动产登记+金融”服务的又一创新举措,在这项业务的推广过程中,昆明市不动产登记中心与招商银行突破业务流程,实行流程再造,实现转移登记和抵押登记的一站式服务,让市民和企业感受政府、银行提供高效便捷的服务,最终实现登记机构、银行和群众的三方共赢。

为了让广大群众知晓“转移+抵押登记一并受理”业务的相关工作,现将群众关心的问题回答如下,让大家有一个更直观的了解。

问:什么是“转移+抵押”登记一次合并办?

答:“转移+抵押”登记一次合并办,即将原房屋买卖转移登记、按揭贷款抵押登记两项分开登记的业务,通过登记机构与银行的业务流程调整,实行两个业务合并受理,推行一体化签订买卖合同和抵押合同,一次性申请办理转移、抵押登记,登记全过程“一套资料、一窗交件、一次办完两件事”。“转移+抵押”登记一次合并办后,按揭贷款购买二手房的办事企业或群众在申请办理不动产转移和抵押登记将更高效便捷,最大程度的减少群众或企业跑动的次数,真正实现便民利民目的。

问:不动产“转移+抵押”登记合并办有什么样的作用和意义?

答:不动产“转移+抵押”登记两类登记业务、两个登记流程合并后,银行审批前置,不动产转移登记与抵押登记没有时间差,最大限度地防范买卖双方的交易风险,保障了交易双方的资金和交易安全,让群众在整个二手房交易流程中更安心。如原流程过户后卖方因年收入达不到银行要求,可能出现银行放不了款或少放款,导致卖方收不到尾款等问题的发生。

问:不动产“转移+抵押”登记合并办能为办事群众带来哪些便利

答:一是精简了申报材料。原办理不动产转移及抵押登记业务,需分别按照不动产转移及抵押登记申请材料要求提供两套资料。转移、抵押登记一次合并办后,只需提供一套资料,包括买卖合同、主债权合同和抵押合同、申请书、身份证明材料、完税证明或确认减免税费通知等材料,其中不动产权属证书、委托书、身份证明材料等在原转移及抵押登记申请中均需提供的材料,一并受理后提供一次即可,进一步精简登记申请材料,减轻了群众准备材料的负担。

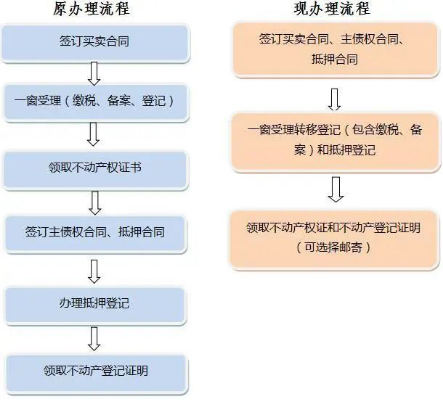

二是缩短了登记流程。“转移+抵押”登记一次合并办与原登记模式相比,简化了登记流程,精简了办理环节,给办事群众更高效的服务体验。从原流程与新流程比较中看,由原来的六个环节缩减为三个环节,材料较少,耗时缩短,详见流程对比图。

三是两个业务只跑一次。原不动产转移、抵押登记为两项不同类型及环节的登记业务,需在完成不动产转移登记后,再由抵押人(买方)及抵押权人(银行)申请办理不动产权抵押登记,前后需跑二次。现“不动产转移、抵押登记一并受理”服务开通后,将原来的转移、抵押两项不同环节的登记业务合并为一个,由买方、卖方、抵押权人(银行)三方一并申请不动产转移、抵押登记,一次办理同时颁发不动产权证和不动产登记证明,二手房交易后购房群众申请办理不动产转移、抵押登记只需跑一次,减少了不动产转移登记与抵押登记的轮候环节,大大提高群众贷款购房时办理不动产转移、抵押登记事宜的便捷度。

四是一体化签约一步到位。原贷款购买二手房需前后分开签订买卖合同、主债权合同及抵押合同。“转移+抵押”登记一次合并办后,有效整合合同签订流程,“一体化签约”,即买方与卖方、买方与银行现场一次性分别签订买卖合同、主债权合同与抵押合同,一步到位。

五是压缩了办理时限。原受理国有建设用地及房屋所有权转移登记、土地及房屋抵押权首次登记业务需分开审查办理,该两项登记事项办理时限共需8个工作日,其中国有建设用地及房屋所有权转移登记办理时限为5个工作日,土地及房屋抵押权首次登记办理时限为3个工作日。“转移+抵押”登记一次合并办后,转移及抵押登记申请事项同步审查,土地及房屋所有权转移及抵押登记业务办理时限仅需3个工作日,办理时长较合并受理前有较大压缩。同时,也减化了银行端的办理流程和压缩了贷款审批周期,原流程与合并后的流程相比,时效提升了60%。

昆明市主城区二手房转移过户和抵押贷款登记合并办的业务流程、系统调试已完成,登记业务办理已成熟,但受金融机构贷款审批机制的限制,目前仅招商银行昆明分行具备办理该业务的条件,下步将本着便民利民的原则推动其他金融机构做好该业务的推广。